1. 百度业务现状及特点

1.1. 百度业务现状

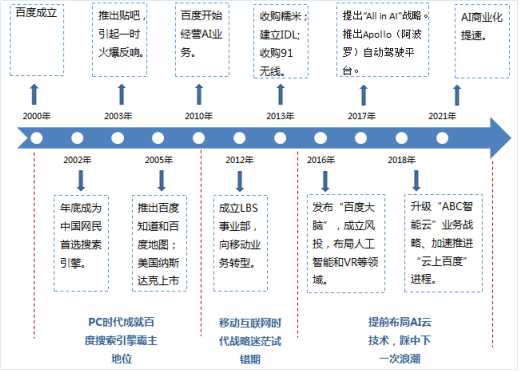

引擎起家,PC时代成就流量王者,互联网时代多次转型未果,逐步进攻自动驾驶和AI领域。公司成立于2000年1月,最初为门户网站提供搜索框,后转为面向终端用户的独立搜索引擎并推出竞价排名实现变现。之后陆续上线百度贴吧、百度知道等多个内容,以搜索为核心的产品矩阵初步建立。根据易观智库数据,2010年百度搜索引擎市场份额达到75.5%;2012年移动互联网的爆发,更多的应用和程序转移到手机端口,百度在移动互联网浪潮下也进行多次尝试,切入视频、电商、O2O等领域,收购爱奇艺、91无线等,但最后收效甚微;2016年至今,公司重塑内容生态,发力自动驾驶领域,并加大对AI领域的研发,目前传统搜索业务仍然占据核心业务,自动驾驶和AI业务增长迅速,有望成为公司新的增长引擎。

图表 1 百度公司发展历程

公司构建以移动生态、智能云、智能驾驶三大核心业务体系。百度业务可分为两部分,一部分是以移动生态为代表的基本盘、以智能云为代表的新兴业务和以智能驾驶和小度为代表的前沿业务三部分组成的核心业务,另一部分是爱奇艺收入。在公司发展中,逐步形成自身的业务生态系统,最终通过广告、订阅服务等变现方式实现业务闭环。

图表 2 百度公司业务版图

1.2. 百度业务特点

搜索引擎与AI云服务业务优势明显。公司成立之初,创始人李彦宏就拥有“超链分析”的技术专利,使中国成为美国、俄罗斯和韩国之外,全球仅有的4个拥有搜索引擎核心技术的国家之一。伴随着PC时代的发展,公司成为中国最大的搜索引擎平台;百度在智能云业务方面的布局,主要围绕其云计算能力与多年积累的AI能力相结合的“云智一体”战略展开,并重点在差异化较强的AI公有云领域发力。百度AI应用平台“飞桨”,也已经成为国内AI技术开发的首选平台。根据IDC数据显示,2021年下半年中国AI公有云服务市场规模达到26.02亿元,百度智能云已经连续6次拿到公有云服务市场份额第一。

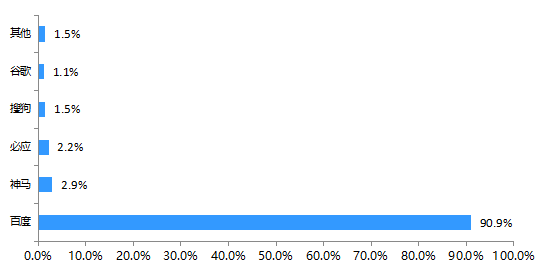

图表 3 2022年6月中国移动端搜索引擎市场份额

技术贯穿,直接面对消费场景业务能力较弱。公司发展20多年过程中,根据行业的发展变化调整自身的业务。从具体业务看,公司最主要的核心-搜索引擎始终贯穿公司整个发展过程,背后是公司强大的搜索技术团队在支撑;其次,在移动互联网发展趋势下,公司虽然也在尝试转型,比如电商、视频、社交等,但从具体效果看,目前没有一个能够在细分领域占据绝对优势的产品,而从业务的背后我们发现公司在尝试失败的业务中,均带有一定的社交属性或者C端运营的特点,这对于技术起家并一直发展过来的百度显然不能适应。经历尝试与阵痛,最终百度回到自己的核心竞争力上,发力AI和智能驾驶技术,提供技术解决方案,并衍生一部分应用场景。

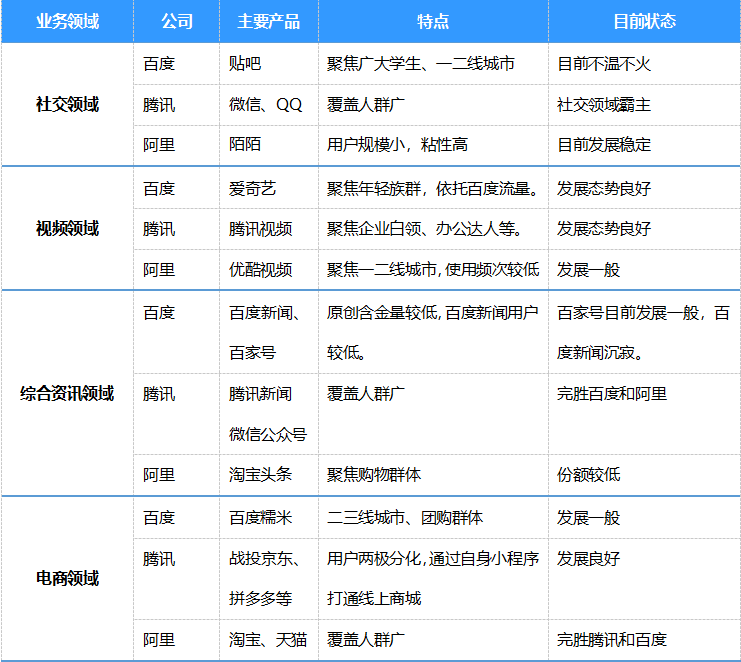

图表 4 阿里、腾讯、百度主要应用场景产品与特点对比

1.3. 百度拥抱元宇宙

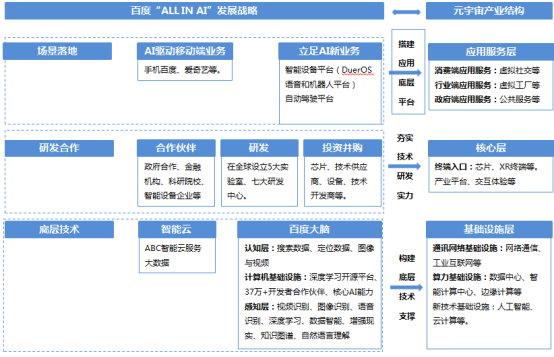

百度发展战略需要在元宇宙中实现。公司搭上了PC时代的发展浪潮,使百度成为中国最大的搜索引擎;错失了移动互联网的发展趋势,或者说是其业务体系在面临移动互联网的趋势下并没有做好准备,仓促布局之下收效甚微,在竞争对手阿里和腾讯完善自身移动端业务体系时,公司加大对AI等领域的投入,从AI技术逐步向NLP、机器翻译、语音、图像、知识图谱等技术延伸进行研发,此后路线逐步清晰,2016年发布百度大脑,推出飞浆深度学习平台,基本形成从搜索引擎到AI芯片、AI开源算法、智能驾驶等AI应用场景的全方位布局,并在2018年推动“云+AI”战略。截止目前累计服务超过13万家企事业单位,覆盖工业、农业等多个领域。结合元宇宙的发展趋势看,公司目前在AI领域的战略投入只有当未来企业对数据和算法的要求达到一定程度时,其投入的效果才能体现出来。正如我们所预见的,元宇宙的发展需要底层技术强有力的支撑,其中最重要的环节之一便是AI技术的高度发达和大量算力的处理。因此百度的发展战略是与元宇宙的发展相辅相成的,未来将作为强大的底层技术支撑服务于元宇宙的各个应用场景。

图表 5 百度”ALL IN AI”战略与元宇宙产业结构关系图

2. 百度元宇宙布局

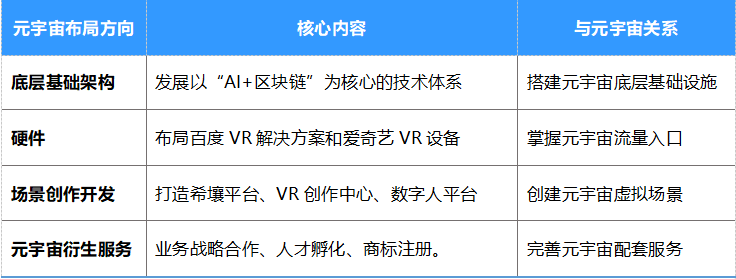

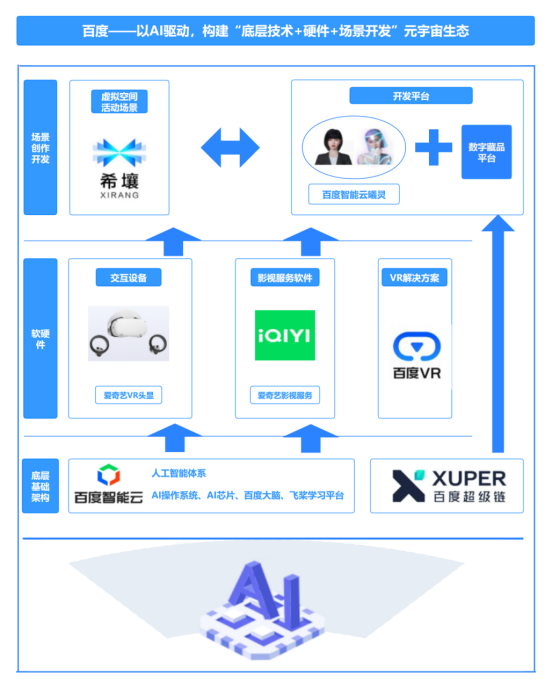

百度依托自身的深厚技术沉淀优势,从技术领域布局出发,逐步拓展到元宇宙的方方面面。从其主要动作上来看,百度主要从底层基础架构、硬件、场景创作开发、元宇宙衍生服务四个方面进行布局。

图表 6 百度元宇宙布局方向

2.1. 元宇宙底层基础架构

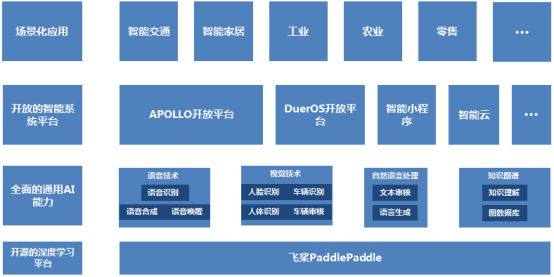

打造以AI为核心的元宇宙底层基础架构。百度从2010年开始就持续布局AI技术,并逐步向NLP、机器翻译、语音等技术研发,随着行业和产业的变化,AI技术在各行各业的重要性越来越突出,百度也根据行业的变化在2016年重点对AI、智能云、自动驾驶、对话式人工智能操作系统、AI芯片等科技领域重点布局,发布了百度大脑,推出飞浆深度学习平台,并成为中国市场应用规模第一的深度学习框架和赋能平台。进入2018年,产业互联网的趋势特征日益明显,在面对需求日益增加的市场环境下,百度推动“云+AI”战略,通过自身的飞浆深度学习平台和昆仑芯片在算法和算力方面占据一席之地。至此,百度已经形成了全方位的人工智能技术体系。

图表 7 百度人工智能体系

完善元宇宙底层区块链技术和生态框架。百度从2013年开始探索区块链领域,在2018年2月成立度链公司,专门研发区块链技术,随后开发出了区块链游戏“莱茨狗”,这也是百度在区块链领域的全新尝试,在后续发展过程中,百度逐渐将区块链技术从金融衍生到了内容和版权保护等方面,在2018年6月推出去区块链原生应用“度宇宙”,此应用是集区块链+大数据+社交+娱乐消费于一体的数字星球、数字社会,三年之后,公司相继上线图腾(区块链原创图谱平台)、百度超级链等。至此,百度的区块链战略浮出水面。

图表 8 区块链游戏“莱茨狗”形象

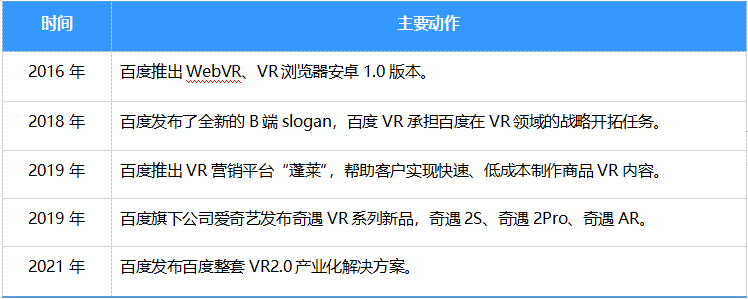

2.2. 元宇宙硬件

百度成为元宇宙硬件领域的幕后支撑者。目前百度在元宇宙硬件方面聚焦VR领域,主要布局百度VR和爱奇艺两个硬件入口。从布局的动作看,百度VR并非为用户提供虚拟的消费场景,而是侧重于B端,帮助企业端产业数字化升级,具体包括VR营销解决方案、VR云展会解决方案、VR教育解决方案等,这在一定程度上避免了百度直接接触大量终端用户带来的运营困扰,采用差异化的布局思维把握B端用户元宇宙的入口。另一硬件入口爱奇艺主要是面向消费者提供影音和游戏等娱乐体验,仍然保持原有的视频影音服务优势,并根据行业的变化推出自身的VR设备,据国际数据分析公司IDC发布的《2021年第四季度全球AR/VR头显市场季度跟踪报告》显示,国内市场来看,爱奇艺奇遇第四季度全渠道销售额同比增长475.9%,市场占有率达22.5%,领跑行业;从全年来看,在线上电商渠道,爱奇艺奇遇VR出货量占比达27.4%,位列行业第二,与行业魁首字节跳动旗下的Pico合力瓜分了过半市场份额,百度通过爱奇艺把握C端用户的元宇宙流量入口,巧妙布局既发挥了核心优势,又掌握B端和C端的需求和入口。

图表 9 百度硬件领域元宇宙布局

2.3. 元宇宙场景创作开发

百度元宇宙场景创作开发方面布局主要围绕希壤平台、VR创作中心、数字人平台三个方面展开。

在虚拟空间方面打造希壤平台。2021年12月27日,百度正式发布了首个元宇宙产品“希壤”,致力于打造一个元宇宙虚拟创作体验与社交空间,同时基于希壤平台,百度进一步升级产业营销规划,如“星光计划”、“基木鱼”智能商家经营平台等吸引B端用户和进行企业宣传。

图表 10 希壤场景

在内容创作方面,百度推出VR创作中心工具。百度在百度VR解决方案中开发百度VR创作中心工具,这是一个可以创作3D环物、3D模型、全景图、全景视频等VR内容的编辑工具,可生成能在手机、VR头显上体验的3D化、交互式、沉浸式的虚拟现实内容。

图表 11 VR创作中心工具演示

在虚拟人物方面,百度发布数字人平台。百度在2021年百度AI开发者大会上发布智能数字人平台“百度智能云曦灵”,一个集数字人生产、内容创作、业务配置服务为一体的平台级产品。结合公司在2019年发布的虚拟数字人战略和现有应用场景,目前百度已经完成了从人物开发到人物创作再到应用场景全方位布局。

图表 12 百度智能云曦灵数字人家族

2.4.元宇宙衍生服务

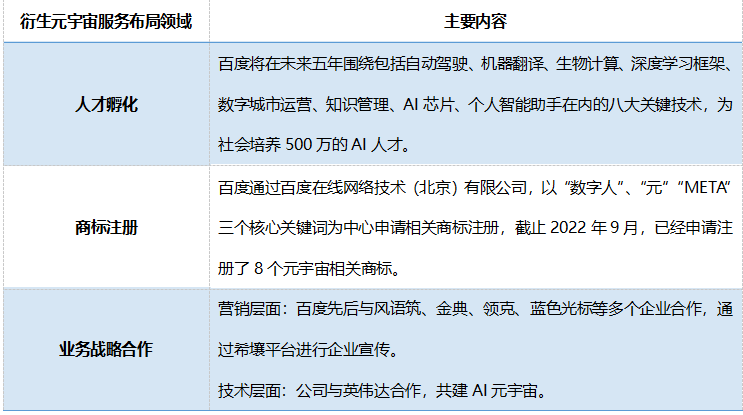

百度元宇宙衍生服务布局主要包括业务战略合作、人才孵化、商标注册等方面。一方面百度在未来将围绕AI等核心技术为公司和社会孵化人才,同时加大自身的研发投入,目前公司的研发投入占收入比已经超过20%;另一方面百度也围绕自身的产业业务抢注商标,最后公司通过与国内多个大企业合作,合作推广其元宇宙平台,并且在技术层面与英伟达等公司深度合作,共同推进AI等核心技术的发展。

图表 13 百度元宇宙衍生服务

3. 百度元宇宙布局思考

3.1. 百度元宇宙布局全景图

公司根据自身AI优势,在底层基础设施架构、软硬件和场景创作开发等方面形成完整的元宇宙生态。

图表 14 百度元宇宙业务全景图

3.2. 百度元宇宙核心优势

以AI核心技术优势为依托,差异化布局元宇宙产业生态。公司从十年前就开始深入研究AI相关技术,到目前已经形成成熟先进的技术体系,同时积累了海量的用户搜索资源,这是公司入局元宇宙最大的优势。在经历战略迷茫期后,公司的发展思路形成以AI技术核心优势为依托,差异化布局元宇宙生态、具体表现在:一是在云服务市场,虽然百度在整体云服务市场与阿里、腾讯、华为有较大差距,但在AI云服务领域却牢牢占据榜首的位置,实现人工智能和云服务的深度融合;二是在硬件领域公司除了旗下爱奇艺推出VR头显设备外,更多对VR的布局是以提供客户解决方案或者VR底层算法服务为核心业务,面对的主要是B端用户,避免了直接面对C端的运营的问题,形成与其他VR公司的差异化竞争;三是在内容制作开发阶段,公司依托自身的飞浆深度学习平台和百度VR技术,为更多的用户提供底层的平台支撑服务。从布局上看,公司更多是通过技术的角度切入元宇宙,布局元宇宙生态。

3.3. 百度元宇宙布局逻辑

在市场环境变化背景下,公司的业务模式决定了公司业务生态和元宇宙业务布局。根据AARRR增长黑客理论模型所阐述,公司产品最终消费的过程可划分为获取-激活-留存-变现-推荐5个过程。不同生命周期阶段重点考虑因素不同。

图表 15 AARRR增长模型

根据模型划分,早期互联网阶段获取占据最核心要素,也成为百度成功关键。结合行业发展变化和百度的业务模式看,早期的互联网属于PC流量时代,谁占据流量谁就能成功,互联网期初的变现逻辑为流量模式,用公式表示为:

投资回报率=单次流量收益/成本

单次流量收益=流量*转化效率*客单价*利润率

对比回报率各个因素,在互联网早期发展阶段,用户的增长速度是远远大于转化率、客单价、利润率和成本的增长速度。而百度在流量方面占据绝对优势,2009年百度在搜索领域的市场份额超过60%。也正因为明显优势,百度成为互联网PC时代的流量王者。

互联网进入成熟期后,转化率成为致胜关键,百度劣势凸显。随着互联网普及率逐渐增加以及行业从PC时代发展到移动互联网时代,互联网的变现逻辑变为用户模式,用公式表示为:

投资回报率= LTV用户价值/成本

LTV用户价值 = 流量*转化效率*用户生命周期运营复购*客单价*利润率

互联网发展到成熟期,用户和赛道细分化,各厂商之间比拼的是留存和转化,从百度的业务模式可以看出,公司在获取用户流量是占据一定优势,但也逐渐被关系社交、兴趣社交等新的客户获取方式瓜分市场,同时,公司虽然也布局一些围绕C端消费和应用的业务,但在用户端运营屡屡受挫,导致转化率和留存率、复购率比较低,导致整体回报率较低,难以形成商业闭环思维。背后主要的原因可以从公司收入来源分析,公司的核心业务主要收入来源广告,而非是用户直接消费产品带来的收入,自然会导致C端用户的粘性较低,但与之对应的借助百度进行广告推广的商家既能够依靠百度增加获客,也能够与消费者用户直接交互,实现更高的获客、转化、留存。

新趋势下百度瞄准定位,提前布局元宇宙生态。经过多年发展,虽然百度在移动互联网大潮中占据下风,但也积累了一定技术优势,从技术出发,逐渐布局元宇宙生态。从目前的元宇宙布局业态看,公司在流量入口端布局VR设备和VR解决方案获取C端和B端的用户,解决获客问题;在场景上推出希壤平台和数字人等虚拟场景和用户,增加客户的留存和转换,依托技术优势,逐步完善元宇宙生态,顺应元宇宙发展浪潮。

本文链接:https://www.aixinzhijie.com/media/6788960

转载请注明文章出处