原创丨杨剑勇

来源丨传感物联网

图片来源:由无界 AI工具生成

今年以来,ChatGPT 带动下,人工智能概念股高度活跃,在资本市场得到大幅上涨,尤其搭上 ChatGPT 这趟车的相关公司在市场上大放异彩。科大讯飞作为 A 股市场龙头更是创出历史新高,当前市值达 1521 亿元。而在智能视觉赛道上,包括商汤、云从科技、格灵深瞳等同样表现亮眼。

被视为 AI 四小龙之首的的商汤,今年累计上涨 50%,市值再次站在千亿港元之上;云从科技今年累计上涨 285%,且拟通过向特定对象发行 A 股股票,以此募资 36.35 亿元用于云从“行业精灵”大模型研发项目。整体来看,在 ChatGPT 点燃下,使得过去一年在市场表现低迷的商汤科技、云从科技、格灵深瞳再次吸睛无数。

同样身处计算机器视觉赛道上的云天励飞,也在 ChatGPT 浪潮下,超募约 9 亿元,超募 30%,募集资金高达 38.99 亿元。从一定程度来看,超募也推高了发行价,然而上市当天以 121 元价格开盘,相比 43.92 元的发行价上涨 175.5%,市值为 429 亿元,盘中市值一度突破 450 亿元。尽管有所回落,但截止 4 月 7 日,市值仍旧高达 358.6 亿元,相比发行价上涨 107.7%。那么,这家 AI 独角兽成色几何?

首先来看经营能力。相比在资本市场翻倍不同的是,云天励飞业绩增长乏力,且亏损扩大局面。2022 年营收为 5.458 亿元,同比下降 3.52%;亏损为 4.359 亿元,相比 2021 年扩大 11.8%。毛利率也是逐年下滑,2019 年、2020 年、2021 年及 2022 年 1-6 月,云天励飞毛利率分别为 43.71%、36.74%、38.82%、35.72%,整体呈现一定下降的趋势。主要视觉人工智能行业随着新竞争对手的加入和人工智能技术的普及化,行业内可比公司平均毛利率水平整体也呈现下滑趋势。

云天励飞在招股说明书中表示,由于人工智能行业属于技术密集型行业,存在持续进行高强度研发的需求,收入规模有可能无法支撑进行持续大规模研发投入和市场开拓等活动,可能将面临持续亏损的风险。

当然,不仅云天励飞,长期以来,持续性的亏损是 AI 独角兽争议点之一,也是 AI 独角兽最大难题之一。包括商汤科技、旷视科技、云从科技等机器视觉赛道上的 AI 独角兽同样深陷亏损困境之中。2022 年,商汤营收 38 亿元,同比下降 19%;年度亏损为 60.9 亿元。

云从科技业绩快报显示,2022 年营收 5.247 亿元,同比下降 51.21%;亏损 8.5 亿元,2018 年至今累计亏损约 31 亿元。主要系 2022 年收入规模下降、研发投入增加以及叠加计提信用减 值损失额度增加所致。值得注意的是,格灵深瞳扭亏为盈,2022 年净利润为 3299.69 万元,这是计算机器视觉赛道上首家盈利的 AI 独角兽,虽然体量不及商汤科技与旷视科技,但率先打破 AI 独角兽长期亏损的困境。

其次,云天励飞收入依赖于数字城市业务。2019 年、2020 年、2021 年及 2022 年 1-6 月,主营业务收入中,数字城市场景下的业务收入分别为 2 亿元、3.55 亿元、3.87 亿元、1.34 亿元,占比分别为 87.63%、84.8%、68.53%、72.29%。

预计在未来较长一段时间仍将以数字城市治理业务为主,如果在该等业务场景下遇到新增业务拓展困难,或者增速不达预期,可能会导致主营业务收入增速不达预期或者盈利未达预期的风险。

与此同时,云天励飞客户集中度高且变动较大,收入增长可持续性方面,存在一定不确定性。所披露的数据显示,2019 年、2020 年、2021 年和 2022 年 1-6 月,前五大客户的销售金额合计占主营业务收入比例分别为 52.11%、59.70%、44.77% 及 52.19%,客户集中度较高。同时,前五大客户存在较大波动,报告期内各期均存在若干个新增的重要客户,前五大客户稳定性相对较低。

在招股文件书中表示,考虑行业竞争存在进一步激烈化的可能、持续开拓新业务难度可能提升等因素,云天励飞未来是否能保持报告期内的营业收入增速存在一定不确定性,如果未能持续获得订单,进而带来收入增速下滑。另外,在芯片、算法技术方面的持续研发投入及后续的盈利预期等均可能有负面影响。

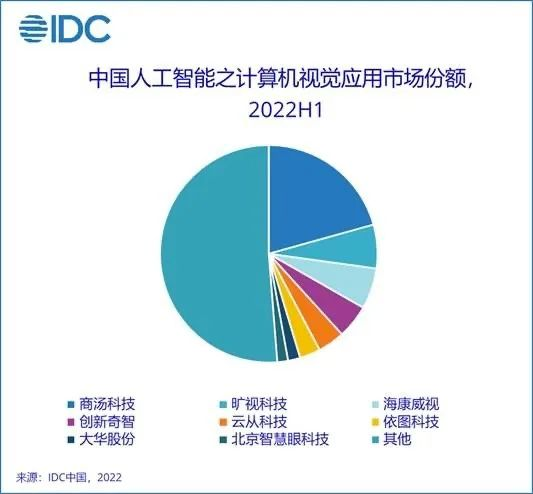

还有,行业竞争进一步加剧。在视觉人工智能领域,有被视为 AI 四小龙之称的商汤、旷视科技、依图、云从科技。就笔者来看,云天励飞与同处机器视觉赛道上的商汤、旷视的体量不在一个级别,根据 IDC 所发布的中国人工智能之计算机视觉应用市场份额来看,商汤科技、旷视、海康威视、创新奇智和云从科技位居行业前五,他们的市场份额累计达到 42.3%。

云天励飞不仅要面对同类型的 AI 独角兽竞争,还有海康、大华等安防厂商,以通信设备起家的华为和以视频存储硬件起家的浪潮等企业也通过产业链延伸的方式涉足行业,通过切入视觉人工智能行业来巩固和扩大其在既有产品领域的优势。同时,在人工智能芯片领域,亦有寒武纪、英伟达等重要参与方。此外,云天励飞还可能面临来自全球科技公司的潜在竞争。

云天励飞在行业竞争风险中指出,竞争加剧可能导致产品价格、利润率或市场占有率下降的风险。要知道,云天励飞作为初创企业,经营规模与部分业务领域涉足人工智能行业的大型企业如华为、海康威视和英伟达等相比,在业务规模、产品和解决方案覆盖的场景类型和销售网络的覆盖方面存在劣势。

最后,在过去几年中,人工智能得到前所未有的发展,并得到了广泛应用落地,赋能千百行业转型,助推产业智能化提速,由此驱动该市场快速增长。根据 IDC 的报告显示,全球人工智能(包括以人工智能为中心的系统的软件、硬件和服务)的支出在 2023 年将达到 1540 亿美元,相比 2022 年增长 26.9%,预计 2026 年,支出将超过 3000 亿美元。

我国作为全球人工智能重要市场,随着 AI 应用的不断落地,预计,2026 年中国 AI 市场将实现 264.4 亿美元市场规模。长远来看,AI 技术的创新迭代驱动了应用场景的进一步落地,以 AIGC、数字人、多模态、AI 大模型、智能决策为代表的热点为市场带来了更多想象力和可能性。同时,企业对自身“数字化”、“数智化”转型的积极推动催生出对 AI 技术的多元化需求,为中国 AI 市场规模的长期增长奠定了基础。

预示着深耕人工智能赛道上的玩家将会迎来更大机遇,尤其今年在 ChatGPT 点燃下,身处人工智能赛道上的厂商备受资本青睐。但对于 AI 独角兽而言,营收增长乏力、持续的亏损、竞争加剧等诸多因素影响,前景面临着巨大挑战,毕竟,最终比拼的是技术落地能力,这也是衡量 AI 实力重要依据。

杨剑勇,福布斯中国撰稿人,致力于深度解读物联网、云服务、人工智能和智能家居等前沿科技。

本文链接:https://www.aixinzhijie.com/article/6812816

转载请注明文章出处